Электронная отчётность

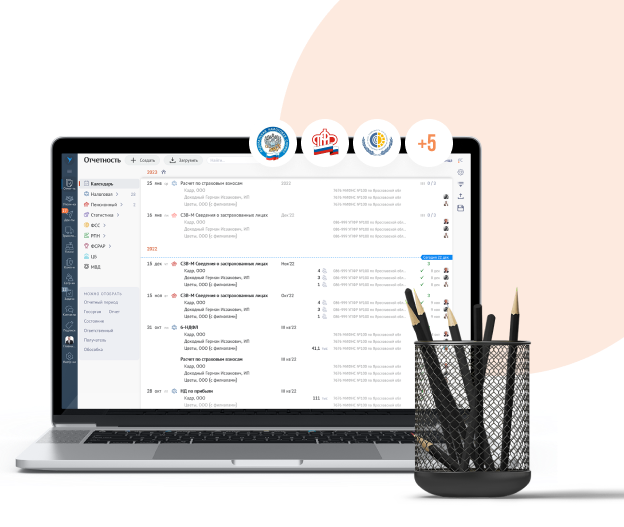

Подключение к системе создания, подготовки, проверки, анализа и отправки для успешной сдачи отчетности во все государственные органы. Сверка расчетов с бюджетом и переписка с инспекторами.

Подробнее

Подключение, настройка и обучение работе в системе обмена юридически значимыми документами.

Подробнее

Подключение к системе комплексного анализа, проверки юридических и физических лиц.

Подробнее

Подключение к единому окну поиска, анализа,планирования торгов и закупок со всех площадок России и СНГ.

Подробнее

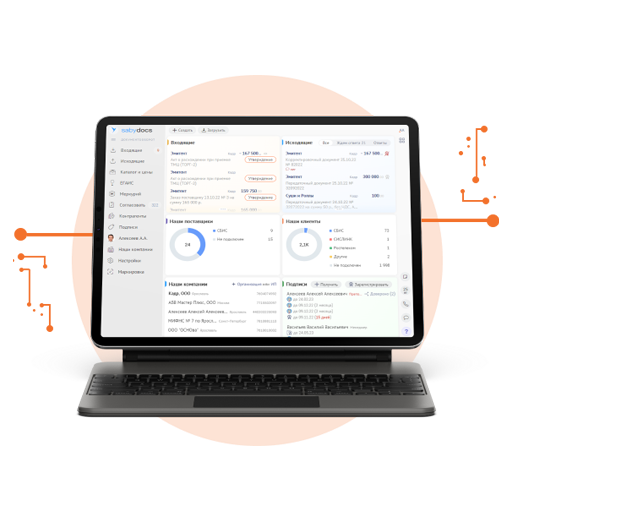

СБИС — это не просто система электронного документооборота и отчетности, это комплексное цифровое пространство для вашего бизнеса.

Представьте, что вся информация хранится в едином месте: от информации о клиентах до зарплатных ведомостей — и это только вершина айсберга. Попробовав СБИС уже сейчас, вы поймете, что все бизнес-процессы могут протекать в рамках единого функционала.

Доказываем делом, а не словом и дарим подарки новым клиентам, чтобы вы могли оценить наш сервис

С 1 июня 2025 года Федеральная налоговая служба вводит важные изменения, направленные на повышение защиты персональных данных, содержащихся в полном тексте машиночитаемой доверенности (МЧД). Теперь...

Заполните форму и наш специалист свяжется с Вами

Заполните форму и наш специалист свяжется с Вами

Наш специалист свяжется с Вами в ближайшее время